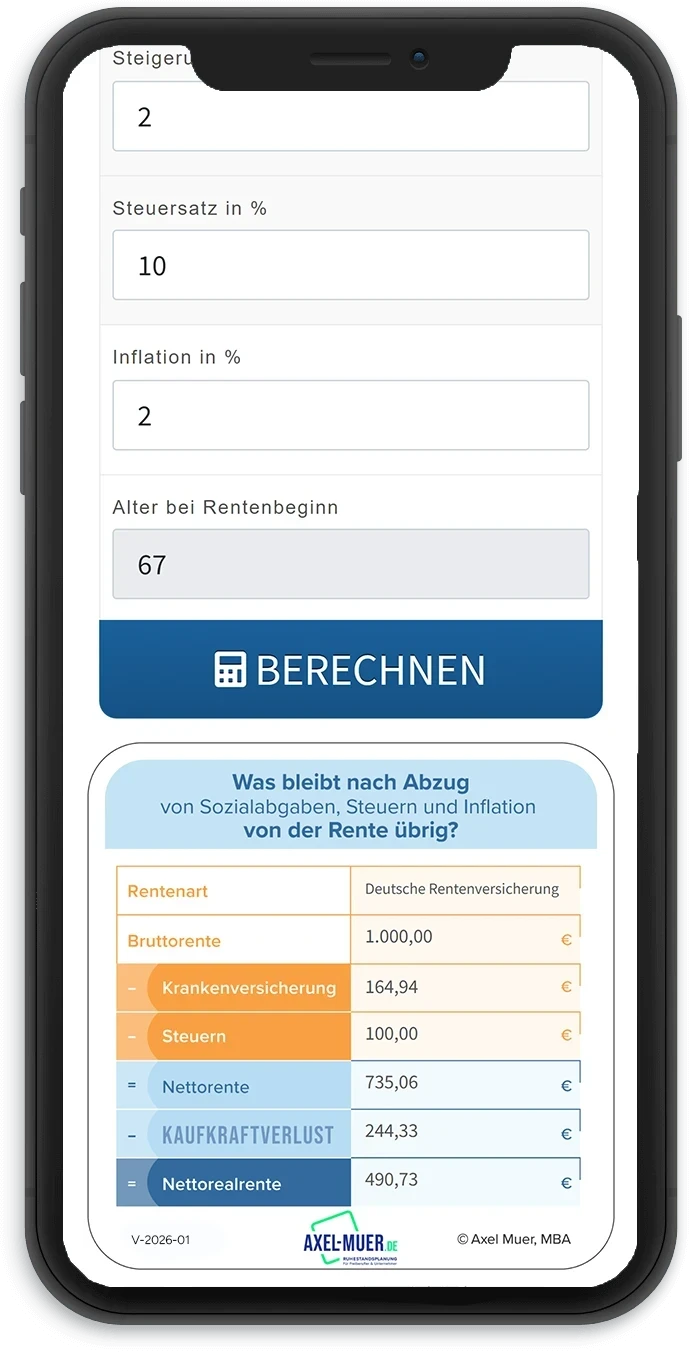

Berechnen Sie jetzt, was nach Sozialabgaben, Steuern und Inflation von der Rente übrig bleibt!

Bitte Daten eingeben

Lassen Sie uns doch einmal über Ihren Nettorentendeckel reden

Wichtige Fragen und Antworten zum Nettorentendeckel

1. Welches Ziel verfolgt der Nettorentendeckel?

Der Nettorentendeckel soll auf einfache Weise simulieren, was von der Bruttorente nach Abzug von Sozialabgaben und Steuern netto übrig bleibt. Durch die Angabe der Inflationserwartung wird zudem der Kaufkraftverlust dargestellt.

2. An wen richtet sich der Nettorentendeckel

An die Versicherten der Deutschen Rentenversicherung, die Mitglieder der berufsständischen Versorgungswerke sowie an die Beamten, die eine Beamtenpension erhalten.

3. Wie werden die Aufwendungen für Kranken- und Pflegeversicherung berücksichtigt?

Bei gesetzlich Krankenversicherten wird mit dem durchschnittlichen Beitragssatz aller gesetzlichen Krankenkassen gerechnet. Dieser Beitragssatz beträgt aktuell 21,10 % (allgemeiner Beitragssatz 14,60 %, Zusatzbeitrag 2,90 % sowie der Beitrag für die Pflegepflichtversicherung 3,60 %). Privat Krankenversicherte geben hier den aktuellen Krankenversicherungsbeitrag vor. Hierbei sollte der gesetzliche Beitragszuschlag von 10 % abgezogen werden. Beitragsanteile für die Krankentagegeldversicherung sind ebenfalls abzuziehen. Beihilfeberechtige sollten den Beihilfesatz für Versorgungsempfänger berücksichtigen.

4. Wird der Zuschuss zur Krankenversicherung berücksichtigt?

Versicherte der Deutschen Rentenversicherung erhalten einen Zuschuss zur Krankenversicherung. Dieser Zuschuss wird bei der Berechnung automatisch berücksichtigt. Das gilt für gesetzlich Krankenversicherte und auch für privat Krankenversicherte. Mitglieder der berufsständischen Versorgungswerke erhalten keinen Zuschuss zur Krankenversicherung. Die Beiträge für die Pflegepflichtversicherung werden grundsätzlich nicht bezuschusst.

5. Welche Steigerungssätze zur Krankenversicherung sind sinnvoll?

Die Beiträge in der privaten Krankenversicherung steigen durchschnittlich um 2 % bis 3 % jährlich. Ähnlich verhält es sich in der gesetzlichen Krankenversicherung.

6. Welcher Steuersatz ist plausibel?

Hier ist die durchschnittliche Steuerbelastung anzugeben. Der Steuersatz ist davon abhängig, welche Einkünfte neben der Rente im Alter anfallen. Insofern ist die Frage individuell zu beantworten. Auch wenn keine weiteren Einkünfte im Rentenalter anfallen, scheint eine durchschnittliche Mindestbesteuerung von 10 % angemessen.

7. Wie geht man mit dem Thema Inflation um?

Die Inflation im Jahr 2025 lag bei 2,2 %. Die durchschnittliche Inflation der letzten 20 Jahre (2006-2025) beträgt ca. 2 % p.a.. Rechnen Sie einfach mit unterschiedlichen Varianten, dann bekommen Sie ein gutes Gespür für die konkreten Auswirkungen.

8. Ich möchte tiefer in das Thema einsteigen. Was empfehlen Sie?

Denken Sie doch einmal über eine professionelle Ruhestandsplanung nach. Die professionelle Ruhestandsplanung ist die konsequente Weiterentwicklung des Nettorentendeckels. Hier zeigen wir Ihnen transparent und nachvollziehbar auf, über wieviel Einkommen Sie im Ruhestand tatsächlich verfügen. Und zwar nach Steuern, Sozialabgaben und Inflation. Dabei berücksichtigen wir alle bereits getroffenen Vorsorgeformen und Kapitalanlagen. Ihrem tatsächlichen Einkommen stellen wir dann Ihr Wunscheinkommen gegenüber. Aus einer eventuellen Unterdeckung ergibt sich dann ein konkreter Kapitalbedarf. Somit wissen Sie genau, was Sie noch bis zum Ruhestandsbeginn zu tun haben. Eine solche Ruhestandsplanung bietet Ihnen eine neutrale und qualifizierte Grundlage für alle weiteren Überlegungen im Zusammenhang mit Ihrem Ruhestand. Weiterführende Informationen unter: www.axel-muer.de.